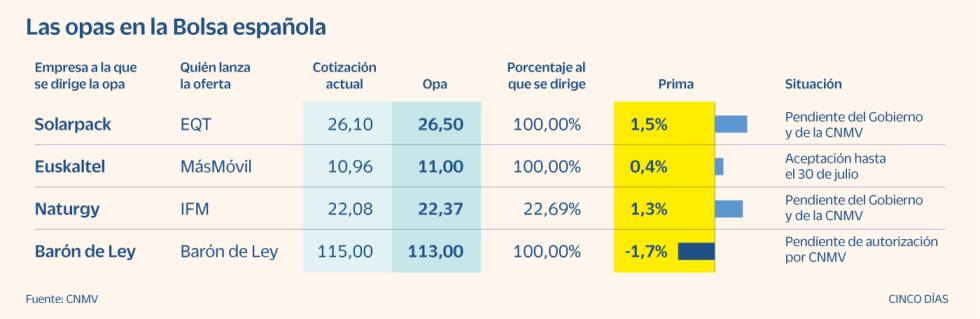

La codicia por la bolsa española está a lo grande, con los sectores de la energía y las telecomunicaciones en primer plano. Los inversores extranjeros han lanzado ofertas totales o parciales por Naturgy, Euskaltel y Solarpack. Las primas varían entre el 0,4% y el 1,5%, pero la situación de cada una de ellas es diferente, al igual que los niveles de riesgo.

El escudo anti-opa sobre empresas estratégicas desplegado por el gobierno ante el brote de la pandemia en marzo del año pasado, implica que los compradores -todos aquellos que no han sido españoles desde noviembre del año pasado y hasta el próximo 31 de diciembre- necesitan un salvoconducto Gabinete. Solo con esta carta blanca la CNMV podrá aprobar la oferta.

La única oferta de las tres mencionadas que ya cuenta con el visto bueno del Ejecutivo es la de MásMóvil para Euskaltel. También tiene un plazo de aceptación, fijado para el 30 de julio, y su éxito está casi asegurado, ya que los propietarios del 52,3% del capital (Zegona, Corporación Alba y Kutxabank) han acordado vender. Está condicionado a alcanzar el 75%, aunque este requisito puede eliminarse en cualquier momento.

Euskaltel es el más seguro y el menos rentable. MásMóvil, controlada por Cinven, KKR y Providence, ofrece 11 euros, lo que supone una prima del 0,4% respecto al precio actual del miércoles. La otra cara de la moneda es que el trato se llevará a cabo en menos de un mes. La rentabilidad final dependerá de las comisiones del intermediario, a lo que se le debe sumar el impuesto a las transacciones financieras del 0,2% sobre el precio de compra.

EQT lanzó una oferta por Solarpack el 16 de junio a 26,5 € por acción y, aunque el gestor de capital riesgo tiene previsto levantar el requisito de solicitar autorización al ejecutivo, es sueco y, en línea de principio, la obligación de solicitar autorización al ejecutivo. Las compras estratégicas en España por parte de inversores europeos expiraron el 30 de junio; ahora tendremos que esperar la aprobación del gobierno.

Con este paso decisivo, tiene sentido que el precio al productor de energías renovables se siga negociando a cierta distancia del precio ofrecido por EQT, aunque los expertos consultados descartan cuestiones para su aprobación. La prima es del 1,5%. EQT ha asegurado que las sociedades controladas por la familia Galíndez, fundadora de la compañía, venderán el 51%, aunque, como en la adquisición de Euskatel, la efectividad está condicionada, desde el principio, al 75%.

La oferta parcial de Naturgy genera incertidumbre. El fondo de pensiones australiano lo lanzó y solicitó su autorización en febrero, por lo que el plazo para la palabra del Gabinete expira el próximo mes. Ofrece 22,37 € por título, lo que supone una prima del 1,3% sobre su último precio.

El mercado asume que la OPA recibirá luz verde, pero no está tan claro que vaya a ser sin ningún tipo de limitación. Por ejemplo, se pueden imponer restricciones a la venta de activos regulados. Con todo, fuentes familiarizadas con la operación excluyen que una condición de este tipo asusta al fondo que tiene a Jaime Siles como un hombre fuerte en España.

Una vez que el Ejecutivo dé luz verde, la CNMV autorizará el prospecto de forma casi automática, según las fuentes consultadas. La aceptación mínima es del 17% del capital, objetivo alcanzable, a pesar de que Criteria ha aumentado su participación del 24,8% al actual hasta el 25,7%, tras haber anunciado el 18 de mayo que pretende incrementar su posición en un 30%, sin superando ese porcentaje, ya que estaría obligado a lanzar una adquisición al 100%.

El peculiar caso del Barón de Ley

- Un año. El proceso de aprobación de la OPA por exclusión de Barón de Ley ya ha durado unos 12 meses. Fue en julio del año pasado cuando la empresa anunció su intención de salir de la bolsa de valores. El precio ofertado, según informó Renta 4, se fijó en 109 euros por acción, en medio de protestas de algunos accionistas minoritarios, que pedían más.

- Revisión. El pasado mes de marzo, la CNMV instó a la compañía a actualizar el informe, que había quedado obsoleto, y el viernes 2 de julio Barón de Ley anunció que subía el precio a 113 euros por acción, según un análisis de KPMG. Algunos accionistas creen que el aumento es insuficiente. Ayer la bodega cerró en 115 €, por encima del precio de la OPA.

Más historias

Errores comunes al solicitar un crédito hipotecario en Veracruz

Consejos para utilizar tu crédito hipotecario en Jalisco: manera responsable, evitando problemas

Cómo obtener un crédito hipotecario en Morelos para comprar un apartamento